Проблема не в величине долгов

По мнению Марюса Дубниковаса, экономиста, вице-президента Литовской конфедерации бизнеса, продолжающийся умеренный рост общей суммы просроченных долгов в нашей стране, в абсолютном выражении не является критичным.

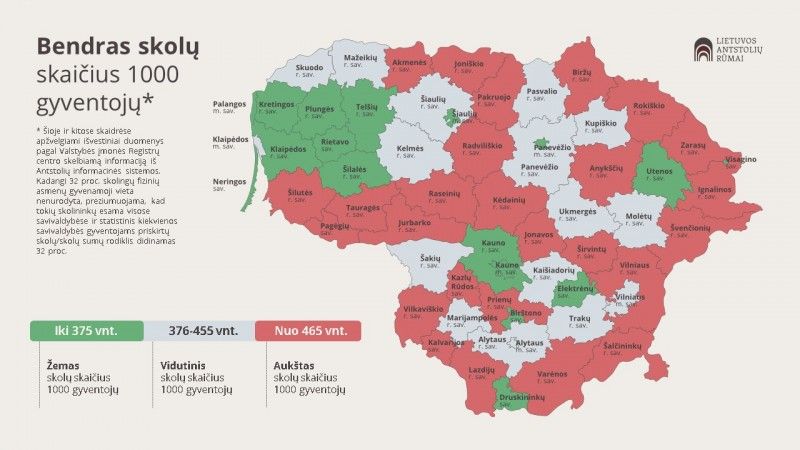

Такими словами экономист прокомментировал карту долгов населения, представленную Литовской палатой судебных приставов второй год подряд. Гораздо больше М.Дубниковаса беспокоят не сами долги, а тот факт, что многие из них не погашаются вовремя. Многим жителям Литвы, по его словам, не хватает ответственности и финансовой грамотности.

Исследование приставов недавно было представлено на сайте www.antstoliurumai.lt под заголовком «Задолженность жителей в Литве достигла 3,7 млрд евро и продолжает расти».

Больше всего долгов накопилось в наименее населённых периферийных регионах, особенно на границе с Россией и Беларусью.

«Масштабы задолженности в Литве остаются очень высокими. Средний размер невыплаченных кредиторам долгов также растёт. Поэтому финансовое бремя увеличивается не только для должников, но и для кредиторов», — отметил на презентации исследования судебный пристав Ирмантас Гайдялис, председатель президиума Литовской палаты приставов (Lietuvos antstolių rūmai, LAR) .

Средняя сумма задолженности, взысканная судебными приставами, увеличилась на 81 евро в год — с 2697 до 2778 евро.

Однако М.Дубниковас не видит причин для особого беспокойства по этому поводу.

По его словам, карта задолженности домохозяйств отражает степень платежеспособности людей. Заимствования и долги сами по себе не являются негативным явлением. Например, ипотечный кредит — это рациональный финансовый инструмент, позволяющий приобрести долгосрочный актив, который может стать инвестицией в будущем.

Лизинг автомобиля также является распространённой и относительно недорогой формой финансирования, если автомобиль необходим для работы или повседневных поездок.

«Проблемы начинаются, когда потребительские кредиты берутся импульсивно для необязательных покупок. Ситуация ещё больше осложняется, когда для погашения старых долгов берутся новые кредиты — это уже свидетельствует о системной финансовой безответственности. К сожалению, в Литве таких случаев пока немало, - сказал М.Дубниковас для пресс-релиза. - В настоящее время сумма просроченной задолженности в Литве достигает почти 3,7 млрд евро. Особенно показательно, что 58% таких долгов — это небольшие суммы — до 300 евро. Для работающего человека такое крупное обязательство не должно представлять сложности, поскольку долг можно погасить за несколько месяцев».

По словам экономиста, относительно небольшие, но долго непогашаемые долги позволяют сделать вывод, что часть населения не обладает способностью и желанием планировать личные финансы. Также можно предположить, что некоторые из этих людей работают нелегально.

Это давняя проблема. Штрафы за административные правонарушения игнорируются, и совершаются новые нарушения. Денежные долги не погашаются. Не выплачиваются алименты на детей.

Что же касается повышенной задолженности в приграничных районах, то не надо обладать знаниями экономиста, чтобы и без пояснений М.Дубниковаса предположить, что чем дальше от экономических центров в нашей стране, от возможности найти нормальную работу, тем больше шансов увязнуть в трясине долгов.

И что же делать?

М.Дубниковас видит такой выход: «Проблема просроченной задолженности носит системный характер, поэтому для её решения необходимы систематические, скоординированные государством меры: содействие экономическому развитию регионов, повышение финансовой грамотности и финансовой дисциплины, а также внедрение культуры ответственного заимствования.

Трудно ожидать значительных изменений, просто снизив административное давление с помощью «долговых каникул» или других подобных мер. Вместо того чтобы побуждать людей, живущих на нелегальные доходы, вернуться на рынок труда, послабления лишь откладывают и усугубляют проблемы. Это как временный «пластырь», а не реальная помощь».

«Более эффективным способом является раннее выявление проблем, индивидуальные графики погашения долгов, четкие стимулы к соблюдению обязательств. Нам нужно найти способы побудить людей, имеющих собственные долги, не замыкаться в себе, не прятаться, а активно участвовать в управлении своими финансовыми делами. Возможно, судебным приставам следует предоставить больше возможностей для применения индивидуальных решений, учитывая конкретную ситуацию.

Уже какое-то время мы слышим о том, что судебные приставы предлагают ввести обязательную медиацию (процесс внесудебного урегулирования споров с помощью нейтрального, независимого посредника-медиатора, который помогает сторонам найти взаимовыгодное решение, основанное на их собственных интересах, а не на законе. – Прим. «Обзора») в случаях, когда родители детей не могут договориться между собой без помощи приставов. Я считаю, что медиация также помогла бы решить проблемы с алиментами», - подчёркивает М.Дубниковас.

«Если оценивать ситуацию в Литве в более широком контексте Западной Европы, становится очевидно, что население нашей страны не имеет больших долгов. Финансовый кризис 2009 года стал серьёзным уроком — после него люди стали брать кредиты с большей осторожностью», - подытоживает экономист.