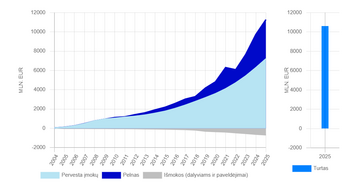

В 2025 году сумма, накопленная жителями Литвы в пенсионных фондах второй ступени, увеличилась более чем на +16,3% и составила 10,6 млрд евро

В 2025 году пенсионные фонды для участников второй ступени пенсионной системы заработали 618 млн евро. Общая прибыль, полученная пенсионными фондами с 2004 года, к концу минувшего года уже превысила 4 млрд евро.

«2025 год запомнился мировым финансовым рынкам прежде всего спорными экономическими решениями, объявленными США в начале года в отношении тарифной политики. Рынки упали в цене, но ситуация вскоре стабилизировалась, и, вернувшись на путь роста, литовские пенсионные фонды в совокупности завершили прошлый год со средней прибылью в +6,1%», — сказал журналистам Вайдотас Рукас, глава Литовской ассоциации инвестиционных и пенсионных фондов (LIPFA).

По его словам, даже в год, полный значительных трудностей, администраторы пенсионных фондов продемонстрировали надёжность и увеличили активы жителей Литвы почти на 620 млн евро, а средневзвешенная доходность инвестиций, полученная пенсионными фондами второй ступени, почти вдвое превысила предварительную оценку инфляции в 3,2%, опубликованную Государственным агентством данных Литвы в декабре 2025 года.

Долгосрочные результаты — очевидные преимущества

Начиная с 2019 года, когда традиционные фонды были заменены фондами жизненного цикла на втором этапе, они уже принесли положительную инвестиционную доходность в размере +86,6% за семь лет до конца 2025 года.

«Результаты работы фондов, отражающих жизненный цикл активов, наглядно демонстрируют, что структурные решения в пенсионной системе приносят ощутимые выгоды — даже в трудные периоды долгосрочная доходность остается значительной и стабильно превышает инфляцию. Долгосрочная доходность в размере почти 90% — это не просто теоретическая цифра, а реальная ценность на пенсионных счетах людей, что напрямую способствует большей финансовой безопасности в старости», — подчёркивает В. Рукас.

Он также отмечает, что Литва в последние несколько лет входит в число лидеров Организации экономического сотрудничества и развития (ОЭСР) по показателям эффективности пенсионных фондов. Например, в 2024 году доходность инвестиций литовских пенсионных фондов более чем в три раза превысила средний показатель по ОЭСР, и по этому показателю Литва заняла третье место среди всех стран блока.

К концу 2025 года средний участник пенсионных фондов второго уровня накопил около 7,3 тысячи евро, из которых примерно 2,6 тысячи евро составил доход от инвестиций. Только за 2025 год средний доход от инвестиций достиг 432 евро.

«Результаты долгосрочного накопления еще более впечатляющи. Если предположить, что резидент участвует в пенсионной программе с начала реформы в 2004 году и за этот период получал среднюю по стране заработную плату и накопил акции пенсионного фонда, то его накопленная сумма на сегодняшний день составит около 19,5 тысяч евро. Его заработанная прибыль от инвестиций в 2025 году составит 1,4 тысячи евро, а за весь период с 2004 года — около 8,7 тысяч евро», — делится В. Рукас расчетами, сделанными специалистами LIPFA.

По его словам, такое резкое различие возникает потому, что не все 1,4 миллиона участников начали копить с самого начала: некоторые присоединились гораздо позже, некоторые перестали копить, а некоторые эмигрировали из Литвы.

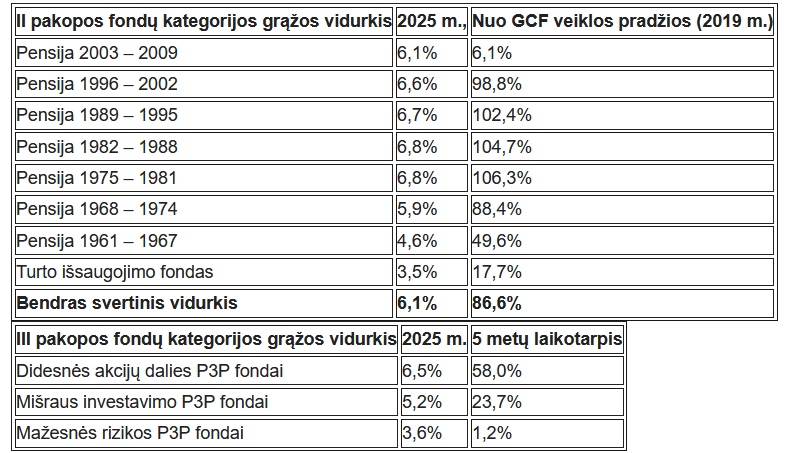

Результаты работы пенсионного фонда по возрастным группам

При анализе по возрастным группам наилучшие результаты в прошлом году показали фонды в возрастной группе 37–50 лет («Пенсия 1982–1988» и «Пенсия 1975–1981»), которые выросли на +6,8 процента по сравнению с 2025 годом. Самый скромный результат, +3,5 процента, был зафиксирован в консервативном «Фонде сохранения активов» („Turto išsaugojimo fondas“).

С 2019 года накопленное состояние жителей Литвы, даже в рамках самых консервативных инвестиций – «Фонда сохранения активов» – увеличилось почти на пятую часть, или на +17,7 процента. За тот же период участники целых трех фондов – «Пенсия 1975–1981», «Пенсия 1982–1988» и «Пенсия 1989–1995» – уже удвоили свои активы: на +106,3 процента, +104,7 процента и +102,4 процента соответственно.

«В настоящее время участники пенсионного фонда «Пенсионный период 1996-2002» в возрасте 23-29 лет не сильно отстают от трех самых быстрорастущих фондов, ориентированных на жизненный цикл: доходность инвестиций в их активы с 2019 года достигла +98,8 процента. Результаты пенсионных фондов самых старших участников — родившихся в 1974 году и ранее — более скромные, поскольку по мере приближения к пенсионному возрасту и в целях защиты активов пенсионеров снижается инвестиционный риск, и инвестиции все чаще осуществляются в более безопасные инструменты», — комментирует В. Рукас.

Пенсионные фонды третьего уровня показали средневзвешенный рост на +6 процентов в 2025 году. Фонды с большей долей акций продемонстрировали наибольший рост за прошедший год – на +6,5 процента. Стоимость фондов смешанных инвестиций увеличилась на +5,2 процента в 2025 году, в то время как рост фондов с более низким уровнем риска составил +3,6 процента.

Общая стоимость активов, накопленных резидентами Литвы в фондах третьего уровня, на конец 2025 года превысила 528 млн евро, увеличившись почти на 30% по сравнению с 408 млн евро на конец 2024 года.

Что нас ждет в 2026 году?

Главным событием в пенсионной системе Литвы этого года стали поправки к законам, принятым в прошлом году и вступившим в силу с 1 января этого года: автоматическое включение во второй пенсионный слой отменено, в течение следующих двух лет возможно снятие средств со второго пенсионного слоя без каких-либо дополнительных условий, резидентам также предоставляется возможность снять часть накопленных средств во втором пенсионном слое в случае серьезной болезни или до достижения пенсионного возраста, увеличен лимит единовременной выплаты при выходе на пенсию, а также сделана более гибкой система уплаты взносов.

Глава LIPFA В. Рукас уверен, что принятые изменения повысят доверие к литовской пенсионной системе.

«Необходимо признать, что часть населения Литвы, в настоящее время находящаяся во втором уровне пенсионной системы, выйдет из нее. Однако я считаю, что средства, которые действительно дойдут до людей, позволят им убедиться в реальности накопленных в пенсионных фондах активов и полученной инвестиционной прибыли.

По мере роста финансовой грамотности общества и осознания все большим числом людей своей личной ответственности и необходимости заботиться о своей старости, я считаю, что в конечном итоге этот процесс окажет положительное влияние как на общее доверие к литовской пенсионной системе, так и на решение людей делать дополнительные сбережения», — говорит В. Рукас.

Он напоминает, что в настоящее время пенсионные фонды второго уровня являются единственным инвестиционным инструментом в Литве, в который государство активно вносит взносы, добавляя ежемесячно к каждому вкладчику дополнительно 1,5% от средней заработной платы по стране. С учетом повышения средней заработной платы, в 2026 году государство добавит примерно 400 евро к каждому человеку, дополнительно вносящему средства во второй пенсионный уровень.

«В этом году пенсионные фонды, в которые были вложены средства, были подготовлены к различным сценариям — с достаточной ликвидностью и ответственно сбалансированными портфелями. Поэтому, даже если некоторые люди решат снять средства, это не окажет негативного влияния на накопление пенсии или долгосрочную доходность инвестиций оставшихся участников», — резюмирует В. Рукас.